Waarom is dit IBO-pakket met klimaatmaatregelen ook alweer nodig?

In het Regeerakkoord is afgesproken om in 2030 tot ten minste 55% CO2-reductie te komen ten opzichte van 1990. Om dit doel ook zeker te halen, is afgesproken om het beleid te richten op circa 60%. De meest recente Klimaat- en Energieverkenning (KEV) van het PBL komt we met het nu uitgewerkte klimaatbeleid op een reductie van gemiddeld 44%. Daar bovenop komen dan nog effecten van al afgesproken maatregelen die voor de KEV nog niet concreet genoeg waren; het IBO heeft daar een eigen inschatting voor gemaakt. Inclusief die maatregelen komt de al te voorziene reductie in totaal uit op 50%. Er moet dus nog een gat van 10% worden overbrugd; dat is 22 Mton.

Kunnen we niet ‘gewoon’ mikken op en reductie van 55%? Dat scheelt de helft aan extra inspanningen!

Het IBO refereert eenvoudigweg naar het Regeerakkoord waar het streven naar 60% is vastgelegd. Ook inhoudelijk is dat goed te verdedigen. Het IBO rekent voor dat het verschil tussen het gemiddelde van 44% reductie in de KEV en de ‘onderwaarde’ (de schatting als het tegenzit) ruim 5 procentpunt is. Daarmee heb je die 60% dus al nodig om de 55%-doelstelling te halen, rekening houdend met de onzekerheden in de KEV. En dan wordt er nog niet gerekend met de extra marge die daar bovenop komt door het onzekere effect van de aanvullende maatregelen in het IBO. Die zijn relatief ingrijpend, dus het effect ervan zal ook een onzekerheidsmarge hebben. Al met al is een pakket gericht op 60% reductie misschien, maar niet met zekerheid genoeg om het 55%-doel te halen. Als je mikt op een gemiddelde reductie van 55% heb je rekenkundig een kans van 50% dat het doel niet gehaald wordt. Mede daardoor heeft de Raad van State eerder geadviseerd om beleid te maken dat op basis van de onderwaarde (en dus niet de gemiddelde verwachting) genoeg is om het doel te halen. Met die redenering is waarschijnlijk nog een vergaander pakket nodig dan wat nu in het IBO zit.

Maar die ramingen van PBL zijn toch altijd vreselijk pessimistisch?

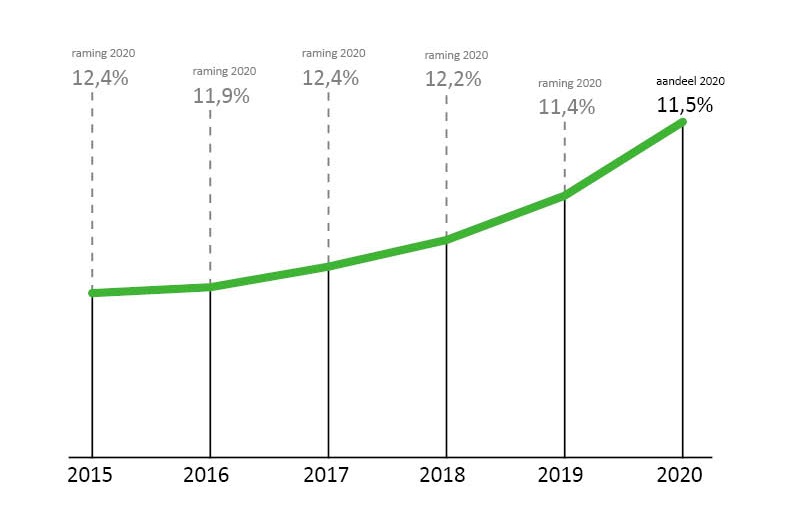

Ervaringen uit het verleden laten zien van niet. Een goed voorbeeld zijn de raming die PBL vanaf 2015 jaarlijks heeft gemaakt van het aandeel hernieuwbare energie in 2020. Ten tijde van het Energieakkoord was daar een doel van 14% voor afgesproken. Die raming lag altijd lager dan het afgesproken doel. En ondanks dat er jaarlijks een aanvullend pakket werd gemaakt om dat doel wél te halen is het aandeel in 2020 uiteindelijk lager uitgekomen dan de gemiddelde raming van PBL. Je kunt dus moeilijk stellen dat PBL te streng is geweest in dit geval.

PBL-ramingen voor het aandeel hernieuwbare energie in Nederland in 2020